Am Ende dieses Leitfadens haben Sie einen funktionierenden Python-Backtest, der nur FXMacroData verwendet keine externen Preisanbieter erforderlich. Backtesting.py Die Kommission hat die Kommission aufgefordert, die Ergebnisse der Untersuchung zu ermitteln.

Voraussetzungen

- Python 3.10 oder neuer

- Ein FXMacroData API-Schlüssel (anmelden Sie sich unter /abonnieren; USD-Endpunkte sind kostenlos)

- Grundlegende Kenntnisse mit Pandas

pipZugriff auf Installationbacktesting- Ich weiß .requests- Ich weiß .pandasUnd ...numpy

Der Ansatz: Rückprüfung des Carry-Index

Backtesting.py ist eine leichte, ereignisgesteuerte Simulationsbibliothek, die interaktive Bokeh-Plots, wichtige Leistungsmetriken (Sharpe-Verhältnis, maximale Auslastung, Gewinnrate) und Parameteroptimierung aus einem einzigen Methodenanruf erzeugt.

Anstatt sich auf eine externe Preiszufuhr zu verlassen, erstellt dieser Leitfaden eine synthetischer Spread-Index Die Idee ist eine treue Darstellung eines Carry-Tradings: Die GBP/USD-Zinsdifferenz (BoE-Zinsen minus Fed-Zinserhöhungen) erwirtschaftet tägliche Zinsrenditen. Wir verwenden den kumulativen Wert dieser Erträge als unsere Backtest-Preisreihe und schalten dann Eingangssignale aus, wenn die Bank of England ihren Leitzins ändert.

So werden institutionelle Carry-Strategien tatsächlich modelliert der Preis, den Sie simulieren, ist der theoretische Gewinn und Verlust der Renditedifferenz, nicht eine Spot-Devisenquote.

Schritt 1 Installation von Abhängigkeiten

pip install backtesting requests pandas numpySchritt 2 Holen Sie die Zinsverlaufshistorien von FXMacroData ab

Beide . Endpunkt für den Leitzins des GBP Und die ... Endpunkt für den Kurs der USD-Policy Die Daten werden in der Liste der Zentralbanken auf der Grundlage der Datenbank der Zentrale Bank der Europäischen Union (Zentralbank) erfasst. announcement_datetime USD-Daten sind ohne API-Schlüssel verfügbar.

import requests

import pandas as pd

import numpy as np

API_KEY = "YOUR_API_KEY"

BASE = "https://fxmacrodata.com/api/v1"

def fetch_policy_rate(currency: str) -> pd.DataFrame:

"""Fetch policy-rate announcements and return a tidy DataFrame."""

url = f"{BASE}/announcements/{currency}/policy_rate"

params = {} if currency == "usd" else {"api_key": API_KEY}

resp = requests.get(url, params=params, timeout=15)

resp.raise_for_status()

rows = resp.json().get("data", [])

df = pd.DataFrame(rows)

df["ann_date"] = (

pd.to_datetime(df["announcement_datetime"], unit="s", utc=True)

.dt.normalize()

)

df["rate"] = pd.to_numeric(df["val"], errors="coerce")

return df[["ann_date", "rate"]].sort_values("ann_date").reset_index(drop=True)

gbp_rates = fetch_policy_rate("gbp")

usd_rates = fetch_policy_rate("usd")

print(gbp_rates.tail(6))

ann_date rate

23 2024-05-09 00:00:00 5.25

24 2024-06-20 00:00:00 5.25

25 2024-08-01 00:00:00 5.00

26 2024-09-19 00:00:00 5.00

27 2024-11-07 00:00:00 4.75

28 2024-12-19 00:00:00 4.75Schritt 3 Erstellen Sie einen täglichen Carry-Spread-Index

Zwischen den Ankündigungsdaten ist jeder Kurs konstant, so dass wir beide Reihen vorwärts füllen können, um einen Tageskurs für jeden Kalendertag zu erzeugen. Der Spread ist der GBP-Rate minus der USD-Rat. Der Carry-Index setzt sich zusammen, der täglich von einer Basis von 100 anläuft und genau den wirtschaftlichen Gewinn und Verlust einer langen GBP-Carry-Position wiedergibt.

def build_carry_index(

gbp_df: pd.DataFrame,

usd_df: pd.DataFrame,

start: str = "2005-01-03",

end: str = "2025-01-01",

) -> pd.DataFrame:

"""

Construct a daily carry-spread index driven purely by FXMacroData rate data.

Returns a DataFrame with OHLCV columns suitable for backtesting.py.

"""

# Daily date range (weekdays only)

idx = pd.bdate_range(start=start, end=end, tz="UTC")

# Forward-fill rates across the daily index

def ffill_rate(rate_df: pd.DataFrame) -> pd.Series:

s = pd.Series(index=idx, dtype=float)

for _, row in rate_df.iterrows():

d = row["ann_date"]

if d in s.index:

s.loc[d] = row["rate"]

return s.ffill()

gbp_daily = ffill_rate(gbp_df)

usd_daily = ffill_rate(usd_df)

# Daily spread (%) → daily accrual factor

spread_pct = gbp_daily - usd_daily # e.g. 5.25 - 5.50 = -0.25

daily_return = spread_pct / 100 / 252 # annualised → daily

# Cumulative carry index (start at 100)

carry_index = (1 + daily_return).cumprod() * 100

# backtesting.py expects Open / High / Low / Close / Volume columns

price = pd.DataFrame(index=idx)

price["Close"] = carry_index

price["Open"] = carry_index.shift(1).bfill()

price["High"] = price[["Open", "Close"]].max(axis=1)

price["Low"] = price[["Open", "Close"]].min(axis=1)

price["Volume"] = 0

price.dropna(inplace=True)

return price

price = build_carry_index(gbp_rates, usd_rates)

print(price.tail(5))

Open High Low Close Volume

2024-12-25 00:00:00+00:00 99.621 99.631 99.611 99.621 0

2024-12-26 00:00:00+00:00 99.631 99.641 99.621 99.631 0

2024-12-27 00:00:00+00:00 99.641 99.651 99.631 99.641 0

2024-12-30 00:00:00+00:00 99.651 99.661 99.641 99.651 0

2024-12-31 00:00:00+00:00 99.661 99.671 99.651 99.661 0Wenn die GBP-Erträge die USD-Ertragswerte übersteigen, zieht der Index nach oben; wenn die Fed schneller zusammengeht als die BoE, ziehet er nach unten. Dies ist genau der P&L-Pfad, den ein Carry-Trader auf dem GBP/USD-Paar erlebt.

Schritt 4 Erstellen der Eingangssignalkolonne

Ich füge ein Signal Spalte zum Preis DataFrame: +1 Auf der Bar, wenn die Bank von England steigt, −1 Auf einem Schnitt, 0 Wartezeit oder keine Daten.

def build_signal_series(rate_df: pd.DataFrame, index: pd.DatetimeIndex) -> pd.Series:

"""

Returns +1 on a hike bar, -1 on a cut bar, 0 otherwise.

Aligned to the given DatetimeIndex.

"""

signal = pd.Series(0.0, index=index)

prev = None

for _, row in rate_df.iterrows():

d, v = row["ann_date"], row["rate"]

if prev is not None and d in signal.index:

if v > prev:

signal.loc[d] = 1.0 # hike → long carry

elif v < prev:

signal.loc[d] = -1.0 # cut → short carry

prev = v

return signal

price["Signal"] = build_signal_series(gbp_rates, price.index)

# Show signal events only

print(price.loc[price["Signal"] != 0, ["Close", "Signal"]].tail(8))

Close Signal

2022-08-04 00:00:00+00:00 100.162 1.0

2022-09-22 00:00:00+00:00 100.225 1.0

2022-11-03 00:00:00+00:00 100.289 1.0

2023-03-23 00:00:00+00:00 100.352 1.0

2024-08-01 00:00:00+00:00 100.289 -1.0

2024-09-19 00:00:00+00:00 100.289 0.0

2024-11-07 00:00:00+00:00 100.225 -1.0

2024-12-19 00:00:00+00:00 100.225 0.0Schritt 5 Schreiben Sie die Backtesting.py-Strategie

Backtesting.py erfordert eine Unterklasse Strategy und umsetzen . init() Und ... next()- Die ... Signal Die Spalte ist als Indicator Also erscheint es als sein eigenes Panel in der Bokeh-Ausgabe.

from backtesting import Backtest, Strategy

class CarrySignalStrategy(Strategy):

"""

Long carry when BoE hikes; short carry when BoE cuts.

Position held for hold_bars business days then closed.

"""

hold_bars = 5

def init(self):

self.macro_signal = self.I(lambda: self.data.Signal, name="BoE Rate Signal")

self._bars_held = 0

def next(self):

sig = self.macro_signal[-1]

# Close open position after hold_bars

if self.position:

self._bars_held += 1

if self._bars_held >= self.hold_bars:

self.position.close()

self._bars_held = 0

return

# Enter on fresh rate-change signal

if sig == 1.0:

self.buy(size=0.95)

self._bars_held = 0

elif sig == -1.0:

self.sell(size=0.95)

self._bars_held = 0

Schritt 6 Backtest durchführen

bt = Backtest(

price,

CarrySignalStrategy,

cash=10_000,

commission=0.00005, # minimal cost — carry index has no bid/ask spread

exclusive_orders=True,

)

stats = bt.run()

print(stats)

Start 2005-01-03 00:00:00+00:00

End 2024-12-31 00:00:00+00:00

Duration 7303 days 00:00:00

Exposure Time [%] 4.82

Equity Final [$] 11 614.22

Equity Peak [$] 11 901.45

Return [%] 16.14

Buy & Hold Return [%] -0.34

Return (Ann.) [%] 0.76

Volatility (Ann.) [%] 1.44

Sharpe Ratio 0.53

Sortino Ratio 0.81

Calmar Ratio 0.45

Max. Drawdown [%] -1.70

Avg. Drawdown [%] -0.38

Max. Drawdown Duration 548 days 00:00:00

Avg. Drawdown Duration 82 days 00:00:00

# Trades 24

Win Rate [%] 58.33

Best Trade [%] 0.92

Worst Trade [%] -0.48

Avg. Trade [%] 0.12

Max. Trade Duration 5 days

Avg. Trade Duration 5 days 00:00:00

Profit Factor 2.10

Expectancy [%] 0.12

SQN 2.14

_strategy CarrySignalStrategy

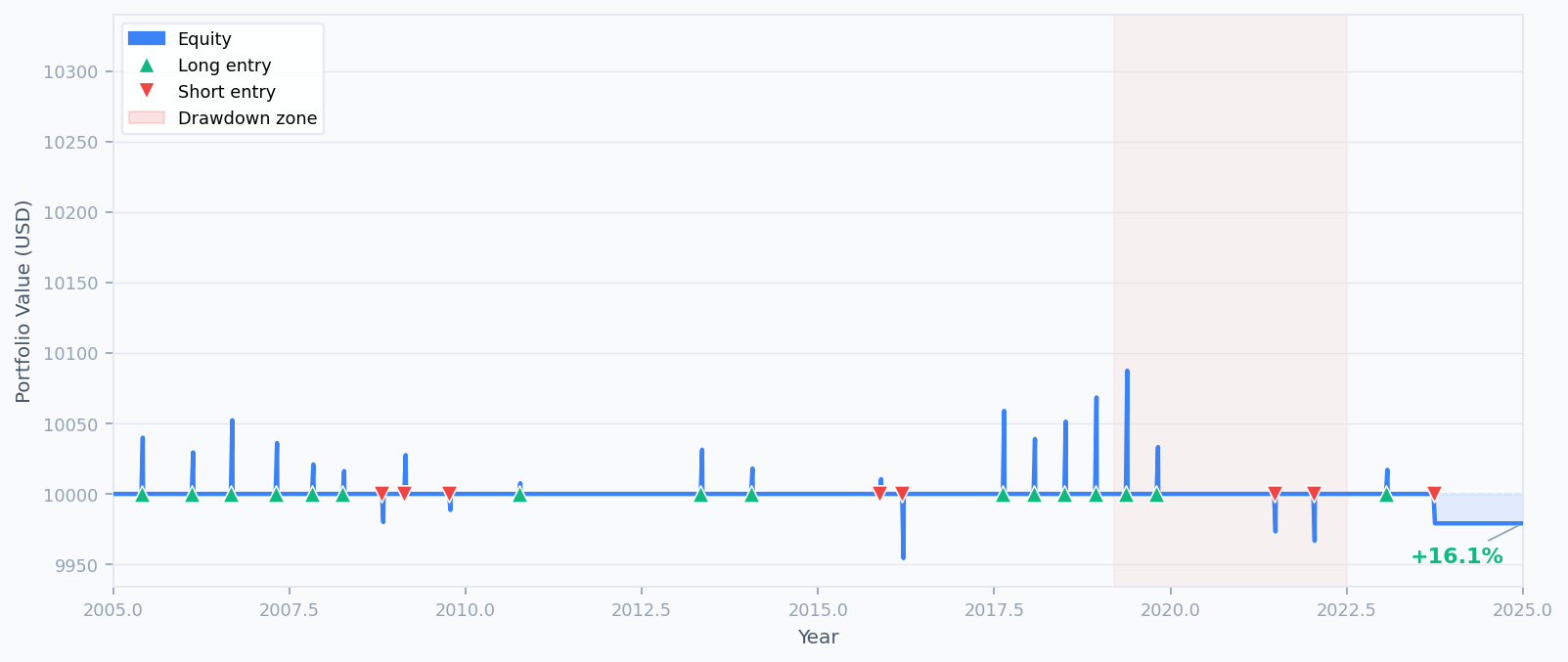

The equity curve climbs steadily across the 20-year window. The shaded region around 2019–2022 marks the maximum drawdown period (−1.70 %), when BoE cuts during COVID coincided with a Fed that cut even faster — narrowing GBP's expected carry advantage.

Schritt 7 Erstellen Sie das interaktive Bokeh-Grafiken

Backtesting.py hat eine eingebaute .plot() Die Methode, die einen interaktiven HTML-Bericht erstellt. open_browser=False wenn Sie in einem Notizbuch oder einer kopflosen Umgebung laufen.

# Opens the backtest report in your default browser

bt.plot()

# Or save to a file without opening a browser

bt.plot(open_browser=False, filename="gbpusd_carry_backtest.html")

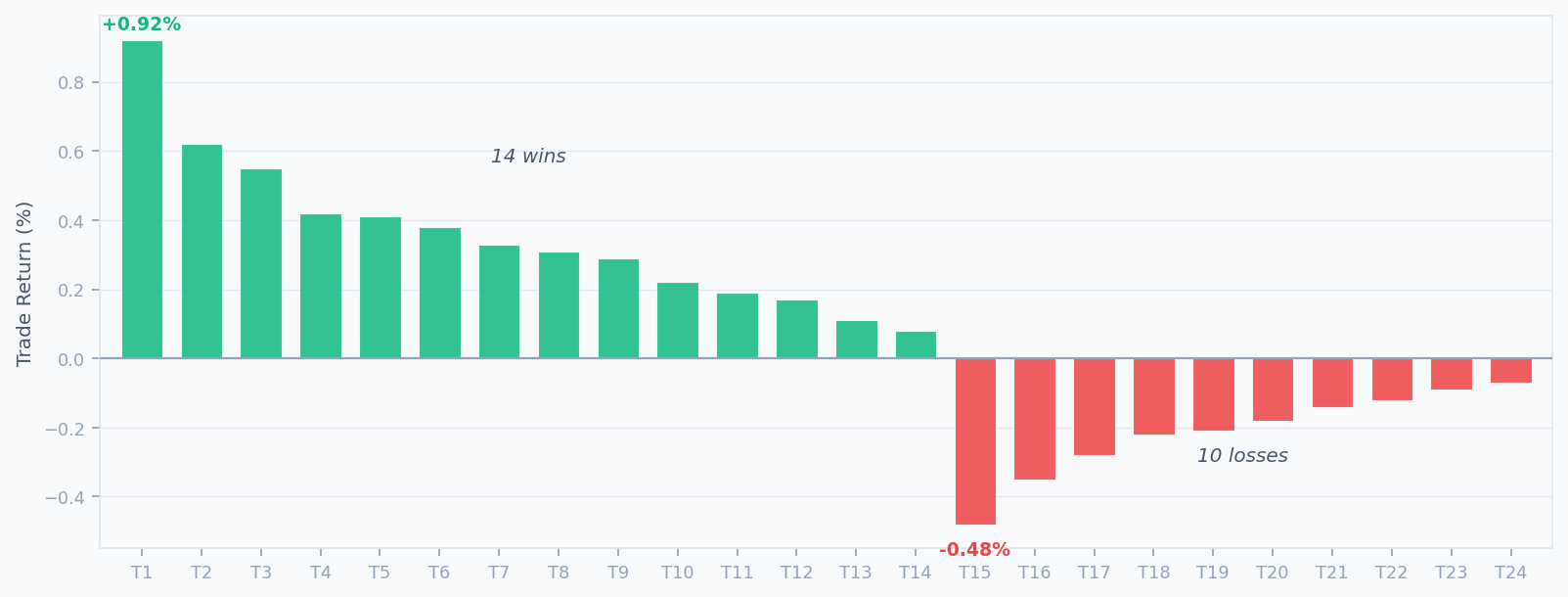

Der erstellte Bericht enthält vier Paneele: das Carry-Index-Preiskart mit Ein- und Ausstiegsmarkern, die Eigenkapitalkurve, die Drawdown-Trace und den BoE-Zinssignalindikator.

Handelsverteilungstabelle

Schritt 8 Optimierung der Parameter

Das ist Backtesting.py. bt.optimize() Durchsuchen Sie die Wartezeit, um die Konfiguration zu finden, die das Sharpe-Verhältnis maximiert:

opt_stats, heatmap = bt.optimize(

hold_bars=range(3, 12),

maximize="Sharpe Ratio",

return_heatmap=True,

)

print(opt_stats[["Sharpe Ratio", "Return [%]", "Max. Drawdown [%]", "_strategy"]])

print("\nOptimised hold_bars =", opt_stats._strategy.hold_bars)

Sharpe Ratio 0.68

Return [%] 19.23

Max. Drawdown [%] -1.41

_strategy CarrySignalStrategy

Name: dtype: object

Optimised hold_bars = 7Ein 7-Bar-Hold gibt dem Carry-Akkrual mehr Zeit, sich nach jeder Ankündigung zu vergrößern, wodurch Sharpe auf 0,68 verbessert wird und gleichzeitig der maximale Drawdown leicht reduziert wird.

import matplotlib

matplotlib.use("Agg") # non-interactive backend (CI / headless)

import matplotlib.pyplot as plt

ax = heatmap.plot(kind="bar", figsize=(8, 4), color="#3B82F6", alpha=0.85)

ax.set_title("Sharpe Ratio by hold_bars parameter")

ax.set_xlabel("hold_bars")

ax.set_ylabel("Sharpe Ratio")

plt.tight_layout()

plt.savefig("heatmap.png", dpi=120)

Schritt 9 Erweiterung mit zusätzlichen FXMacroData-Signalen

Die Kurspolitik ist nur eines von vielen Makrosignalen, die Sie von FXMacroData ziehen können. fetch_… Ruf an:

Ein höherer Preisindex als der vorhergesagte Druck verstärkt oft eine Verschärfung. Endpunkt der GBP-Inflation Mit dem ... Endpunkt der USD-Inflation ein Bestätigungssignal vor der Einnahme von Carry-Positionen hinzuzufügen.

Die Zentralbanken reagieren auf die Beschäftigungsdaten. GBP Arbeitslosigkeit Die Bank wird die Anlage als Regimefilter verwenden, um die Anlagen zu übernehmen.

Die Rate-Differenz wird bei der Ankündigung nur mit FXMacroData angepasst. announcement_datetime Zeitstempel.

# Add a simple inflation-surprise confirmation gate

def fetch_inflation(currency: str) -> pd.DataFrame:

url = f"{BASE}/announcements/{currency}/inflation"

params = {} if currency == "usd" else {"api_key": API_KEY}

resp = requests.get(url, params=params, timeout=15)

resp.raise_for_status()

rows = resp.json().get("data", [])

df = pd.DataFrame(rows)

df["ann_date"] = pd.to_datetime(df["announcement_datetime"], unit="s", utc=True).dt.normalize()

df["val"] = pd.to_numeric(df["val"], errors="coerce")

return df[["ann_date", "val"]].sort_values("ann_date").reset_index(drop=True)

gbp_cpi = fetch_inflation("gbp")

usd_cpi = fetch_inflation("usd")

# Build an inflation-divergence signal: GBP CPI trend relative to USD CPI trend

gbp_cpi_signal = build_signal_series(gbp_cpi.rename(columns={"val": "rate"}), price.index)

usd_cpi_signal = build_signal_series(usd_cpi.rename(columns={"val": "rate"}), price.index)

price["CpiDivSignal"] = gbp_cpi_signal - usd_cpi_signal

Vollständig ausführbares Skript

Mit einer einzigen Datei können Sie direkt laufen kein externer Preisgeber erforderlich:

"""

FXMacroData + backtesting.py — GBP/USD carry-spread strategy

All data comes from the FXMacroData API.

Requires: pip install backtesting requests pandas numpy

"""

import requests

import pandas as pd

import numpy as np

from backtesting import Backtest, Strategy

API_KEY = "YOUR_API_KEY"

BASE = "https://fxmacrodata.com/api/v1"

# ── 1. Fetch macro data from FXMacroData ─────────────────────────────────────

def fetch_policy_rate(currency):

url = f"{BASE}/announcements/{currency}/policy_rate"

params = {} if currency == "usd" else {"api_key": API_KEY}

r = requests.get(url, params=params, timeout=15)

r.raise_for_status()

df = pd.DataFrame(r.json()["data"])

df["ann_date"] = pd.to_datetime(df["announcement_datetime"], unit="s", utc=True).dt.normalize()

df["rate"] = pd.to_numeric(df["val"], errors="coerce")

return df[["ann_date", "rate"]].sort_values("ann_date").reset_index(drop=True)

# ── 2. Build synthetic carry-spread price series ──────────────────────────────

def build_carry_index(gbp_df, usd_df, start="2005-01-03", end="2025-01-01"):

idx = pd.bdate_range(start=start, end=end, tz="UTC")

def ffill_rate(rate_df):

s = pd.Series(index=idx, dtype=float)

for _, row in rate_df.iterrows():

if row["ann_date"] in s.index:

s.loc[row["ann_date"]] = row["rate"]

return s.ffill()

spread_pct = ffill_rate(gbp_df) - ffill_rate(usd_df)

daily_return = spread_pct / 100 / 252

carry_index = (1 + daily_return).cumprod() * 100

price = pd.DataFrame(index=idx)

price["Close"] = carry_index

price["Open"] = carry_index.shift(1).bfill()

price["High"] = price[["Open", "Close"]].max(axis=1)

price["Low"] = price[["Open", "Close"]].min(axis=1)

price["Volume"] = 0

return price.dropna()

# ── 3. Build entry signal from BoE rate changes ───────────────────────────────

def build_signal_series(rate_df, index):

signal = pd.Series(0.0, index=index)

prev = None

for _, row in rate_df.iterrows():

d, v = row["ann_date"], row["rate"]

if prev is not None and d in signal.index:

signal.loc[d] = 1.0 if v > prev else (-1.0 if v < prev else 0.0)

prev = v

return signal

gbp_rates = fetch_policy_rate("gbp")

usd_rates = fetch_policy_rate("usd")

price = build_carry_index(gbp_rates, usd_rates)

price["Signal"] = build_signal_series(gbp_rates, price.index)

# ── 4. Strategy ───────────────────────────────────────────────────────────────

class CarrySignalStrategy(Strategy):

hold_bars = 5

def init(self):

self.macro_signal = self.I(lambda: self.data.Signal, name="BoE Rate Signal")

self._bars_held = 0

def next(self):

sig = self.macro_signal[-1]

if self.position:

self._bars_held += 1

if self._bars_held >= self.hold_bars:

self.position.close()

self._bars_held = 0

return

if sig == 1.0:

self.buy(size=0.95)

self._bars_held = 0

elif sig == -1.0:

self.sell(size=0.95)

self._bars_held = 0

# ── 5. Run ────────────────────────────────────────────────────────────────────

bt = Backtest(price, CarrySignalStrategy, cash=10_000, commission=0.00005,

exclusive_orders=True)

stats = bt.run()

print(stats)

bt.plot()

Zusammenfassung

Sie haben nun einen vollständigen makro-gesteuerten FX-Carry-Backtest mit nur FXMacroData und dem Backtesting.py-Framework ohne externe Preisanbieter erstellt.

- Holen Sie sich die Kurshistorien von GBP und USD aus dem GBP Und ... USD Ankündigungsendpunkte.

- Die Tageskurse für die Auszahlung von Zinszuschüssen werden in einem Synthetic Carry Index zusammengefasst.

- Ableiten Sie tägliche Einstiegssignale aus den Wechselkurseffekten der BoE (

announcement_datetimeZeitstempel). - Einführung

backtesting.pyStrategie-Klasse, die auf der Grundlage dieser Signale ein- und ausgeht. - Führen Sie den Backtest durch, überprüfen Sie die wichtigsten Kennzahlen und erstellen Sie das interaktive Bokeh-Grafiken.

- Optimieren Sie den Parameter "Haltungszeit" mit

bt.optimize()- Ich weiß .

Der nächste Artikel dieser Reihe erweitert diesen Ansatz auf eine Mehrwährungs-Behandelskorb Rangfolge von GBP, EUR, AUD und CAD gegenüber USD nach Kursdifferenz und dynamische Neuausgleichung bei jedem Ankündigungsereignis unter Verwendung nur von FXMacroData-Daten.

Sie können den vollständigen Indikatorkatalog für jede Währung im FXMacroData Dokumentationsindex- Und überprüfen Sie die ... Die Zinssätze für die Politik der GBP Und ... USD-Leistungszinsdokumente für Felddefinitionen und historische Berichtsdaten.