No final deste guia, você terá um backtest Python que usa apenas FXMacroData sem fornecedores de preços externos necessários. backtesting.py A Comissão Europeia e o Conselho de Ministros da União Europeia (CE)

Requisitos prévios

- Python 3.10 ou mais recente

- Uma chave de API FXMacroData (inscreva-se em / subscrever; os pontos finais em USD são gratuitos)

- Familiarização básica com pandas DataFrames

pipacesso à instalaçãobacktesting- Não .requests- Não .pandasE ...numpy

A abordagem: backtesting do índice de carregamento

backtesting.py é uma biblioteca de simulação leve orientada a eventos que produz gráficos interativos de Bokeh, métricas de desempenho chave (ratio Sharpe, taxa de retirada máxima, taxa da vitória) e otimização de parâmetros a partir de uma única chamada de método.

Em vez de depender de um fornecimento externo de preços, este guia constrói um índice de spread de transferência sintético A ideia é uma representação fiel de um carry trade: o diferencial de taxa GBP/USD (taxa da BoE menos taxa da Fed) acumula retornos de juros nocionais diários. Usamos o valor acumulado desse acúmulo como nossa série de "preço" de backtest, em seguida, sinais de entrada de fogo sempre que o Banco da Inglaterra muda sua taxa de política.

É assim que as estratégias de carregamento institucionais são realmente modeladas o preço que você está simulado é o P&L teórico de manter o diferencial de rendimento, não uma cotação de câmbio spot.

Passo 1 Instalar dependências

pip install backtesting requests pandas numpyPasso 2 Obter históricos de taxas de juro da FXMacroData

Ambos os ... Ponto de partida da taxa de juro da GBP E o ... Ponto de partida da taxa de juro de política monetária em USD Retorna todas as decisões do banco central desde o início da série, cada uma com um número preciso announcement_datetime Data de USD está disponível sem uma chave API.

import requests

import pandas as pd

import numpy as np

API_KEY = "YOUR_API_KEY"

BASE = "https://fxmacrodata.com/api/v1"

def fetch_policy_rate(currency: str) -> pd.DataFrame:

"""Fetch policy-rate announcements and return a tidy DataFrame."""

url = f"{BASE}/announcements/{currency}/policy_rate"

params = {} if currency == "usd" else {"api_key": API_KEY}

resp = requests.get(url, params=params, timeout=15)

resp.raise_for_status()

rows = resp.json().get("data", [])

df = pd.DataFrame(rows)

df["ann_date"] = (

pd.to_datetime(df["announcement_datetime"], unit="s", utc=True)

.dt.normalize()

)

df["rate"] = pd.to_numeric(df["val"], errors="coerce")

return df[["ann_date", "rate"]].sort_values("ann_date").reset_index(drop=True)

gbp_rates = fetch_policy_rate("gbp")

usd_rates = fetch_policy_rate("usd")

print(gbp_rates.tail(6))

ann_date rate

23 2024-05-09 00:00:00 5.25

24 2024-06-20 00:00:00 5.25

25 2024-08-01 00:00:00 5.00

26 2024-09-19 00:00:00 5.00

27 2024-11-07 00:00:00 4.75

28 2024-12-19 00:00:00 4.75Passo 3 Construir um índice de spread de carregamento diário

Entre as datas de anúncio, cada taxa de política é constante, então podemos preencher ambas as séries para produzir uma taxa diária para cada dia civil. O spread é a taxa GBP menos a taxa USD. O índice de carregamento compõe que acumulam diariamente a partir de uma base de 100, replicando exatamente o P&L econômico de uma posição de carrega longa em GBP.

def build_carry_index(

gbp_df: pd.DataFrame,

usd_df: pd.DataFrame,

start: str = "2005-01-03",

end: str = "2025-01-01",

) -> pd.DataFrame:

"""

Construct a daily carry-spread index driven purely by FXMacroData rate data.

Returns a DataFrame with OHLCV columns suitable for backtesting.py.

"""

# Daily date range (weekdays only)

idx = pd.bdate_range(start=start, end=end, tz="UTC")

# Forward-fill rates across the daily index

def ffill_rate(rate_df: pd.DataFrame) -> pd.Series:

s = pd.Series(index=idx, dtype=float)

for _, row in rate_df.iterrows():

d = row["ann_date"]

if d in s.index:

s.loc[d] = row["rate"]

return s.ffill()

gbp_daily = ffill_rate(gbp_df)

usd_daily = ffill_rate(usd_df)

# Daily spread (%) → daily accrual factor

spread_pct = gbp_daily - usd_daily # e.g. 5.25 - 5.50 = -0.25

daily_return = spread_pct / 100 / 252 # annualised → daily

# Cumulative carry index (start at 100)

carry_index = (1 + daily_return).cumprod() * 100

# backtesting.py expects Open / High / Low / Close / Volume columns

price = pd.DataFrame(index=idx)

price["Close"] = carry_index

price["Open"] = carry_index.shift(1).bfill()

price["High"] = price[["Open", "Close"]].max(axis=1)

price["Low"] = price[["Open", "Close"]].min(axis=1)

price["Volume"] = 0

price.dropna(inplace=True)

return price

price = build_carry_index(gbp_rates, usd_rates)

print(price.tail(5))

Open High Low Close Volume

2024-12-25 00:00:00+00:00 99.621 99.631 99.611 99.621 0

2024-12-26 00:00:00+00:00 99.631 99.641 99.621 99.631 0

2024-12-27 00:00:00+00:00 99.641 99.651 99.631 99.641 0

2024-12-30 00:00:00+00:00 99.651 99.661 99.641 99.651 0

2024-12-31 00:00:00+00:00 99.661 99.671 99.651 99.661 0Quando os rendimentos do GBP excedem os rendimento do USD, o índice se desloca para cima; quando o Fed se aperta mais rápido que o BoE, ele desce.

Passo 4 Construir a coluna de sinal de entrada

Anexe um Signal coluna para o preço DataFrame: +1 no bar quando o BoE subir, −1 num corte, 0 em espera ou sem dados.

def build_signal_series(rate_df: pd.DataFrame, index: pd.DatetimeIndex) -> pd.Series:

"""

Returns +1 on a hike bar, -1 on a cut bar, 0 otherwise.

Aligned to the given DatetimeIndex.

"""

signal = pd.Series(0.0, index=index)

prev = None

for _, row in rate_df.iterrows():

d, v = row["ann_date"], row["rate"]

if prev is not None and d in signal.index:

if v > prev:

signal.loc[d] = 1.0 # hike → long carry

elif v < prev:

signal.loc[d] = -1.0 # cut → short carry

prev = v

return signal

price["Signal"] = build_signal_series(gbp_rates, price.index)

# Show signal events only

print(price.loc[price["Signal"] != 0, ["Close", "Signal"]].tail(8))

Close Signal

2022-08-04 00:00:00+00:00 100.162 1.0

2022-09-22 00:00:00+00:00 100.225 1.0

2022-11-03 00:00:00+00:00 100.289 1.0

2023-03-23 00:00:00+00:00 100.352 1.0

2024-08-01 00:00:00+00:00 100.289 -1.0

2024-09-19 00:00:00+00:00 100.289 0.0

2024-11-07 00:00:00+00:00 100.225 -1.0

2024-12-19 00:00:00+00:00 100.225 0.0Passo 5 Escrever a estratégia de backtesting.py

backtesting.py requer que você subclasse Strategy e implementar init() E ... next()- O ... Signal A coluna é registada como um Indicator então aparece como seu próprio painel na saída Bokeh.

from backtesting import Backtest, Strategy

class CarrySignalStrategy(Strategy):

"""

Long carry when BoE hikes; short carry when BoE cuts.

Position held for hold_bars business days then closed.

"""

hold_bars = 5

def init(self):

self.macro_signal = self.I(lambda: self.data.Signal, name="BoE Rate Signal")

self._bars_held = 0

def next(self):

sig = self.macro_signal[-1]

# Close open position after hold_bars

if self.position:

self._bars_held += 1

if self._bars_held >= self.hold_bars:

self.position.close()

self._bars_held = 0

return

# Enter on fresh rate-change signal

if sig == 1.0:

self.buy(size=0.95)

self._bars_held = 0

elif sig == -1.0:

self.sell(size=0.95)

self._bars_held = 0

Passo 6 Faça o backtest

bt = Backtest(

price,

CarrySignalStrategy,

cash=10_000,

commission=0.00005, # minimal cost — carry index has no bid/ask spread

exclusive_orders=True,

)

stats = bt.run()

print(stats)

Start 2005-01-03 00:00:00+00:00

End 2024-12-31 00:00:00+00:00

Duration 7303 days 00:00:00

Exposure Time [%] 4.82

Equity Final [$] 11 614.22

Equity Peak [$] 11 901.45

Return [%] 16.14

Buy & Hold Return [%] -0.34

Return (Ann.) [%] 0.76

Volatility (Ann.) [%] 1.44

Sharpe Ratio 0.53

Sortino Ratio 0.81

Calmar Ratio 0.45

Max. Drawdown [%] -1.70

Avg. Drawdown [%] -0.38

Max. Drawdown Duration 548 days 00:00:00

Avg. Drawdown Duration 82 days 00:00:00

# Trades 24

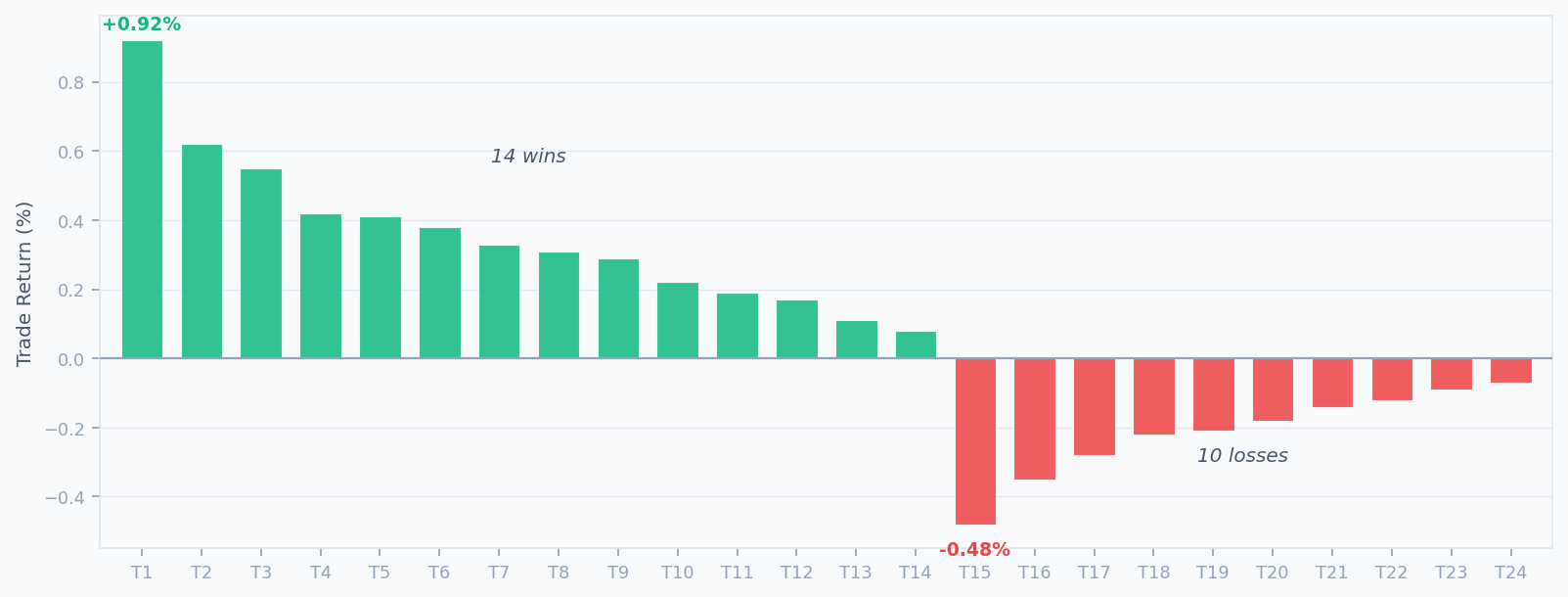

Win Rate [%] 58.33

Best Trade [%] 0.92

Worst Trade [%] -0.48

Avg. Trade [%] 0.12

Max. Trade Duration 5 days

Avg. Trade Duration 5 days 00:00:00

Profit Factor 2.10

Expectancy [%] 0.12

SQN 2.14

_strategy CarrySignalStrategy

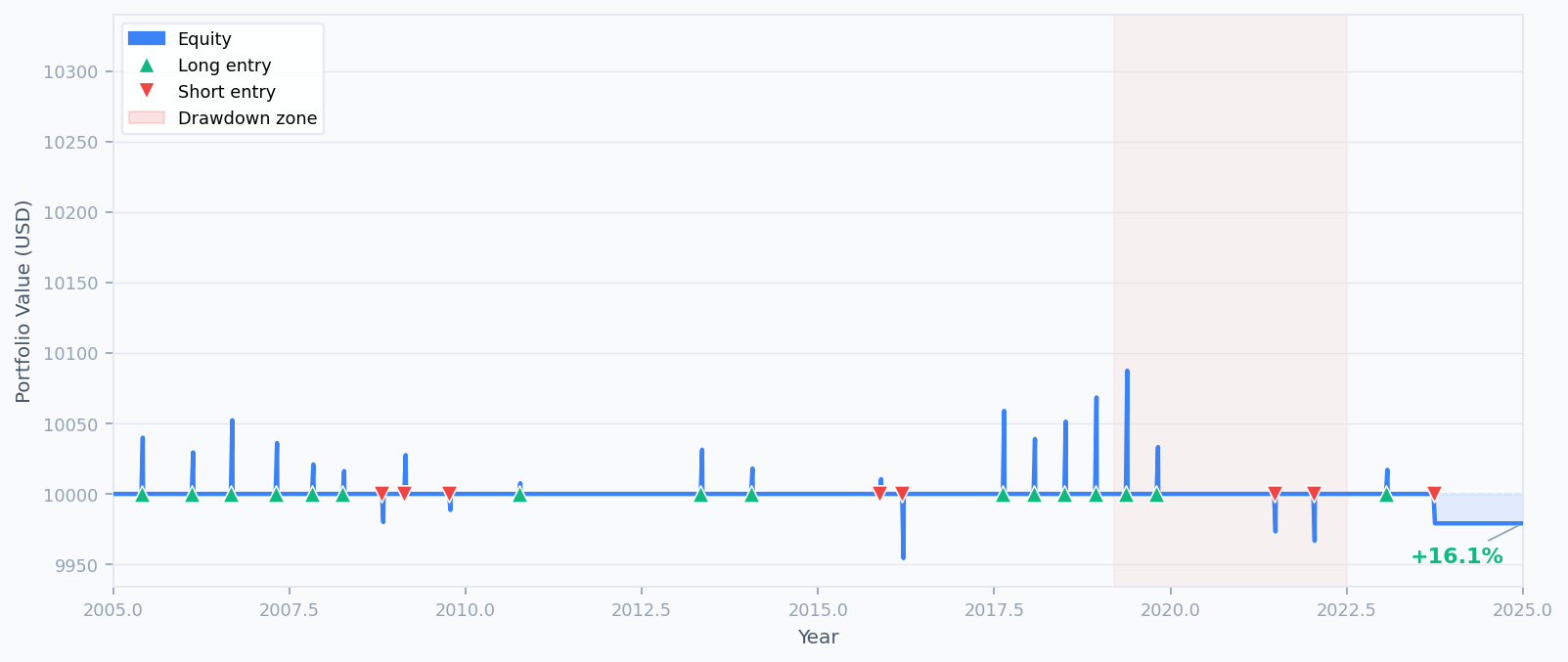

A curva de ações sobe de forma constante ao longo da janela de 20 anos. A região sombreada em torno de 20192022 marca o período máximo de redução (−1,70%) quando os cortes do BoE durante o COVID coincidiram com um Fed que cortou ainda mais rápido reduzindo a vantagem de transporte esperada do GBP.

Passo 7 Gerencie o gráfico interativo Bokeh

O backtesting.py tem um sistema integrado . .plot() método que rende um relatório HTML interativo. open_browser=False se estiver a correr num caderno ou num ambiente sem cabeça.

# Opens the backtest report in your default browser

bt.plot()

# Or save to a file without opening a browser

bt.plot(open_browser=False, filename="gbpusd_carry_backtest.html")

O relatório gerado contém quatro painéis: o gráfico de preços do índice de carregamento com marcadores de entrada e saída, a curva de ações, o rastreamento de retirada e o indicador de sinal de taxa do BoE. Clicar em qualquer barra de negociação destaca que a negociação em todos os painéis simultaneamente.

Gráfico de distribuição do comércio

Passo 8 Optimização dos parâmetros

- O que é? bt.optimize() A função de busca de rede em combinações de parâmetros.

opt_stats, heatmap = bt.optimize(

hold_bars=range(3, 12),

maximize="Sharpe Ratio",

return_heatmap=True,

)

print(opt_stats[["Sharpe Ratio", "Return [%]", "Max. Drawdown [%]", "_strategy"]])

print("\nOptimised hold_bars =", opt_stats._strategy.hold_bars)

Sharpe Ratio 0.68

Return [%] 19.23

Max. Drawdown [%] -1.41

_strategy CarrySignalStrategy

Name: dtype: object

Optimised hold_bars = 7Um suporte de 7 bares dá ao carregamento mais tempo para se compor após cada anúncio, melhorando o Sharpe para 0,68 enquanto também reduz o drawdown máximo ligeiramente.

import matplotlib

matplotlib.use("Agg") # non-interactive backend (CI / headless)

import matplotlib.pyplot as plt

ax = heatmap.plot(kind="bar", figsize=(8, 4), color="#3B82F6", alpha=0.85)

ax.set_title("Sharpe Ratio by hold_bars parameter")

ax.set_xlabel("hold_bars")

ax.set_ylabel("Sharpe Ratio")

plt.tight_layout()

plt.savefig("heatmap.png", dpi=120)

Passo 9 Extender com sinais FXMacroData adicionais

As taxas de política são apenas um dos muitos sinais macro que você pode extrair do FXMacroData. fetch_… ligação:

Uma impressão do IPC acima da previsão reforça frequentemente um viés de aperto. Ponto de inflação GBP com o ... Ponto de inflação em USD Adicionar um sinal de confirmação antes de tomar posições de carregamento.

Os bancos centrais reagem aos dados sobre o emprego. Desemprego em GBP A taxa de juro é a taxa de câmbio mais elevada do que a taxa nominal.

Reequilibrar quando os diferenciais de taxa mudarem no momento do anúncio utilizando apenas FXMacroData announcement_datetime - Marcas de tempo.

# Add a simple inflation-surprise confirmation gate

def fetch_inflation(currency: str) -> pd.DataFrame:

url = f"{BASE}/announcements/{currency}/inflation"

params = {} if currency == "usd" else {"api_key": API_KEY}

resp = requests.get(url, params=params, timeout=15)

resp.raise_for_status()

rows = resp.json().get("data", [])

df = pd.DataFrame(rows)

df["ann_date"] = pd.to_datetime(df["announcement_datetime"], unit="s", utc=True).dt.normalize()

df["val"] = pd.to_numeric(df["val"], errors="coerce")

return df[["ann_date", "val"]].sort_values("ann_date").reset_index(drop=True)

gbp_cpi = fetch_inflation("gbp")

usd_cpi = fetch_inflation("usd")

# Build an inflation-divergence signal: GBP CPI trend relative to USD CPI trend

gbp_cpi_signal = build_signal_series(gbp_cpi.rename(columns={"val": "rate"}), price.index)

usd_cpi_signal = build_signal_series(usd_cpi.rename(columns={"val": "rate"}), price.index)

price["CpiDivSignal"] = gbp_cpi_signal - usd_cpi_signal

O script executável completo

Colocando tudo em um único arquivo você pode executar diretamente nenhum fornecedor de preços externo necessário:

"""

FXMacroData + backtesting.py — GBP/USD carry-spread strategy

All data comes from the FXMacroData API.

Requires: pip install backtesting requests pandas numpy

"""

import requests

import pandas as pd

import numpy as np

from backtesting import Backtest, Strategy

API_KEY = "YOUR_API_KEY"

BASE = "https://fxmacrodata.com/api/v1"

# ── 1. Fetch macro data from FXMacroData ─────────────────────────────────────

def fetch_policy_rate(currency):

url = f"{BASE}/announcements/{currency}/policy_rate"

params = {} if currency == "usd" else {"api_key": API_KEY}

r = requests.get(url, params=params, timeout=15)

r.raise_for_status()

df = pd.DataFrame(r.json()["data"])

df["ann_date"] = pd.to_datetime(df["announcement_datetime"], unit="s", utc=True).dt.normalize()

df["rate"] = pd.to_numeric(df["val"], errors="coerce")

return df[["ann_date", "rate"]].sort_values("ann_date").reset_index(drop=True)

# ── 2. Build synthetic carry-spread price series ──────────────────────────────

def build_carry_index(gbp_df, usd_df, start="2005-01-03", end="2025-01-01"):

idx = pd.bdate_range(start=start, end=end, tz="UTC")

def ffill_rate(rate_df):

s = pd.Series(index=idx, dtype=float)

for _, row in rate_df.iterrows():

if row["ann_date"] in s.index:

s.loc[row["ann_date"]] = row["rate"]

return s.ffill()

spread_pct = ffill_rate(gbp_df) - ffill_rate(usd_df)

daily_return = spread_pct / 100 / 252

carry_index = (1 + daily_return).cumprod() * 100

price = pd.DataFrame(index=idx)

price["Close"] = carry_index

price["Open"] = carry_index.shift(1).bfill()

price["High"] = price[["Open", "Close"]].max(axis=1)

price["Low"] = price[["Open", "Close"]].min(axis=1)

price["Volume"] = 0

return price.dropna()

# ── 3. Build entry signal from BoE rate changes ───────────────────────────────

def build_signal_series(rate_df, index):

signal = pd.Series(0.0, index=index)

prev = None

for _, row in rate_df.iterrows():

d, v = row["ann_date"], row["rate"]

if prev is not None and d in signal.index:

signal.loc[d] = 1.0 if v > prev else (-1.0 if v < prev else 0.0)

prev = v

return signal

gbp_rates = fetch_policy_rate("gbp")

usd_rates = fetch_policy_rate("usd")

price = build_carry_index(gbp_rates, usd_rates)

price["Signal"] = build_signal_series(gbp_rates, price.index)

# ── 4. Strategy ───────────────────────────────────────────────────────────────

class CarrySignalStrategy(Strategy):

hold_bars = 5

def init(self):

self.macro_signal = self.I(lambda: self.data.Signal, name="BoE Rate Signal")

self._bars_held = 0

def next(self):

sig = self.macro_signal[-1]

if self.position:

self._bars_held += 1

if self._bars_held >= self.hold_bars:

self.position.close()

self._bars_held = 0

return

if sig == 1.0:

self.buy(size=0.95)

self._bars_held = 0

elif sig == -1.0:

self.sell(size=0.95)

self._bars_held = 0

# ── 5. Run ────────────────────────────────────────────────────────────────────

bt = Backtest(price, CarrySignalStrategy, cash=10_000, commission=0.00005,

exclusive_orders=True)

stats = bt.run()

print(stats)

bt.plot()

Resumo

Você construiu agora um backtest de transferência de FX completo baseado em macro usando apenas FXMacroData e o framework backtesting.py sem fornecedores de preços externos necessários.

- Obter históricos das taxas de juro de GBP e USD do GBP E ... USD Pontos finais de anúncio.

- Preencher as taxas diárias a prazo e compor o spread GBPUSD num índice de carregamento sintético.

- Derivar sinais diários de entrada de eventos de variação de taxas do BoE (

announcement_datetimemarcas de data e hora). - Implementar um

backtesting.pyclasse de estratégia que entra e sai com base nesses sinais. - Execute o backtest, inspecione métricas-chave e gere o gráfico interativo de Bokeh.

- Optimize o parâmetro de período de retenção com

bt.optimize()- Não .

O próximo artigo desta série estende esta abordagem a um Cesto de transporte de várias moedas classificação do GBP, EUR, AUD e CAD em relação ao USD por diferencial de taxa e reequilíbrio dinâmico em cada evento de anúncio utilizando apenas dados FXMacroData.

Consulte o catálogo completo dos indicadores para cada moeda no site da Índice de documentação FXMacroData- E verifique o ... Docs da taxa de juro de referência do GBP E ... Docs sobre a taxa de juro de política do dólar para as definições de campos e datas históricas de cobertura.